「終活」とは

ご自身、親御様の望む

最期を迎える

前向きな活動です

「終活」とは、人生の終わりのための活動の略で、自分の望む最後を迎えるために様々な準備や人生の総括を行うことです。「終活」には、身の回りや財産の整理、相続の手続き、葬儀や墓の準備、老後の医療・介護に関する方針決定などが含まれます。「終活」をすることで、自分らしく生きることや、遺された家族の負担やトラブルを減らすことができます。

「終活」とは?

「終活」とは、人生の終わりのための活動の略で、自分の望む最後を迎えるために様々な準備や人生の総括を行うことです。「終活」には、身の回りや財産の整理、相続の手続き、葬儀や墓の準備、老後の医療・介護に関する方針決定などが含まれます。「終活」をすることで、自分らしく生きることや、遺された家族の負担やトラブルを減らすことができます。

そのなかに,生きている間に自身の資産や財産を整理し、見直すことがあります。終活をしていくと、自身の資産・財産を把握することができ、不要な物、相続・引き継ぎが必要な物が表面化するでしょう。そこで、生きている間にやるべき問題点を解決して、自身の死後の希望も明確に示しておけば、残された家族や親族の負担軽減にもつながります。また、自身の人生を改めて見つめ直す機会が生まれるので、残りの人生計画が立てやすくなる点がメリットです。

このように財産や資産の処分に着目した終活を「生前対策」と呼ばれます。「生前対策」は、単なる断捨離ではなく、残された家族や親族が資産・遺品の相続・引き継ぎや処分をスムーズに行うために大切ものの一つといえるでしょう。

おひとり様にとっては,第三者に迷惑をかけないで往生することにも繋がります。

「終活」は人生全体を見渡して行う活動ですが、「生前対策」はその一部であり、主に資産や財産を整理することに重点が置かれます。契約や手続きなどが重要になってまいりますので,貴重な資産や財産をトラブルから守りために信頼できる地域の専門職と連携して対応することが大切になります。

具体的には、どんなこと?

エンディングノートを入手することから始めましょう。白紙の紙に「好きなことを書いていいよ」と言われても、結局「何を書いていいかわからない」ってこと、ありますよね?エンディングノートには、終活に必要な項目がコンパクトに網羅されています。

目次を見るだけでも、どんなことをすればいいのかイメージが湧きやすいので、終活の最初のツールとして最適です。葬儀やお墓、遺言書など、なぜ考えおいた方がいいのか?

実際に取り組んでみるとわかるのですが、終活は人生の棚卸しに近い作業です。老後や死後のことだけでなく、これまでの人生を振り返りながら、これからの日々をどう過ごせば豊かになれるのか、前向きに想像するための楽しい活動でもあります。

そうはいっても、なぜ終活が必要なのか?まだわからないという方は、少し想像してみてください。自分が今、急にこの世界からいなくなってしまったら、自分の身の回りのものや、住んでいる家、働いて貯めてきたお金はいったいどうなるのか?家族や関係者はどう思うのか?などなど少し想像するだけ不安が尽きないのではないでしょうか?

残された家族や関係者は、そんなあなたが残したものをすべて片づけないといけないとしたら、どんな思いをされるでしょうか?

最新の「終活」にはどのようなものがあるのか?

終活という言葉が世に出て,早10年以上が経ちました。最新の終活には生前対策を中心にどのようなものがあるのか簡潔に見ていきましょう。

概要

- 見守り・日常的な法務の相談

今後の生活設計・資産管理などを法律・行政手続き面などからアドバイスする。 - 財産管理・事務管理契約

代理人に財産管理をしてもらう。任意後見契約とセット締結される場合が典型例。 - 法定後見制度

精神上の障害(認知症など)により,判断能力が著しく不十分な方を保護・支援するための国の制度。 - 任意後見契約

自己の生活,療養看護に関する法律行為および財産管理をしてもらうこと。 - 遺言書

自分の財産を死後に,最も有効・有意義に活用してもらうために行う遺言者の意思表示。 - 家族信託

委託者と受託者との契約により設定される信託。委託者の親族が受託者となる信託契約。 - 死後事務委任契約

委任者が受任者に対し,自己の死後の事務(葬儀・供養その他の事務処理)について,生前に委任する契約。 - 身元保証契約

身寄りのない「おひとり様」の委任者が受任者に対し,入院時や施設入居時の身元保証をしてもらう契約。

以下で,「終活」の中でも「生前対策」に焦点を当てて主なものを概括していきましょう。

身近なご家族や親族に当てはめながら,お読みいただけるとわかり易さがアップします。

1. 見守り契約(サービス)

目的は,判断能力に衰えのない時期から,将来に判断能力が衰えた場合の備えを始めていくことです。

そのため,受任者は定期的に依頼者と連絡を取り,体調変化,精神的安定性等を確認し,老後の生活の希望や,近々予想される生活設計上の分岐点,例えば施設への入居の準備などをタイムリーに把握して依頼者にアドバイスします。

追加で「緊急時の駆け付けサービス」を組み込むと,より安心を高めることに繋がります。

2. 財産管理・事務委任契約(サービス)

目的は,見守りに加え,財産管理に不安な依頼者に対して通帳等を預かり依頼者の財産を適切に管理するものです。任意後見契約とセットで締結される場合が一般的です。

依頼者が元気なときに,財産管理の範囲・方針等を事前に契約で定めておきます。受任者は契約に基づいて財産を管理しその事務を執り行います。判断能力自体に問題のない段階までは,継続していくことができます。

しかし,本人の判断能力が低下した場合,本人の第三者に対するチェック機能が不十分になるリスクがあります。

そこで,移行型の任意後見契約を同時に締結しておきます。「移行型」とは,財産管理契約を締結して,受任者が財産管理を行い,本人の判断能力が低下した後に任意後見契約を発効させて任意後見人が財産管理を行うとするものです。

3. 法定後見制度

後見を開始するには,はじめに,本人や一定の親族など関係者からの申立てに基づき,法定の要件を満たした場合に家庭裁判所の審判により開始することとされています。後見人を選任するのは裁判所の判断であり,必ずしも本人の希望通りの者が後見人に選任されるとは限りません。審判が確定すると,後見開始の審判の登記がされます。登記後,成年後見人は,登記事項証明書を取り,この証明書を金融機関や介護サービス事業者等に対し提出・提示することにより,後見開始の事実及び成年後見人の地位にあることを示すことができます。

成年後見人は,本人に代わって,「生活,療養看護及び財産の管理に関する事務」を行う(民法858条)と規定されています。主な業務は,身上保護の面では,医療や介護に関する契約,契約後の履行の管理,施設への入居契約等です。財産管理の面では,財産目録を家庭裁判所に提出,収入や支出の記録・管理,納税等がある場合の手続き等です。

これらの事務を行うため,代理権,取消権,追認権及び財産管理権が与えられています。成年後見人は被後見人の財産や生活を守る立場にあります。本人にとって有益だとしても,人間関係を考慮したり,財産の運用等までは行うことができません。年に1回程度は家庭裁判所に求められ,財産状況や収支等の報告を行いますが,これを怠ると解任される可能性があります。

成年後見人には,専門家(弁護士・司法書士・行政書士等)が選任されるケースが70~80%と多く,家族がなるのは少ないです。

4. 任意後見契約

「任意後見契約」とは,本人が,判断能力に問題がない段階において,委任者として,受任者との間において,精神上の障がいにより事理を弁識する能力が不十分な状況になった場合における本人の生活,療養看護及び財産管理に関する事務を委託し,事務について代理権を付与する委任契約です。

任意後見契約は,必ず公正証書によってなされなければなりません(「任意後見契約に関する法律」第3条。以下,「任意後見〇」と略す。)。

実際に判断能力が不十分になったときに,家庭裁判所に任意後見監督人の選任を申し立て,裁判所から選任されたときに,任意後見契約の効力が発効します。

任意後見契約の特徴について,法定後見制度と比較しながら,以下にみていきましょう。

- 任意後見契約であれば,本人が財産管理を行う第三者(任意後見人)を選ぶことができる点に大きな特徴があります。法定後見制度の場合は,最終的に後見人等を選任するのは裁判所であり,必ずしも本人の希望通りの者が後見人等に選任されるとは限りません。(小職のお付き合いのある弁護士からは,ほぼご自身が選任されている,というお話しを聞きます。)

- 任意後見では,法定後見制度と異なって,法律行為に対する取消権が認められていません。また,代理権は認められていますが,その範囲は各類型事案ごとに委任者との合意で決められます。

- 任意後見契約は,さきほど触れたように,必ず公正証書によってなされなければなりません。公証人が関与することにより,本人の真意に基づいた適正な契約が締結されることが期待されています。

- 次に,重要な相違点は,任意後見契約は,任意後見監督人が選任された時から効力が生じることになります。家庭裁判所は,本人の精神の状況につき医師その他適当な者の意見を聴かなければ任意後見監督人の選任の審判をすることができません。任意後見監督人選任の申立ては,本人の同意を得て受任者が行う場合が多いと思われます。

5. 身元保証契約(サービス)

目的は,身寄りがいない,若しくは頼れるご家族がいない高齢者の方に対し施設・病院との間で身元保証人に就任して,施設や病院に入居・入院してもらうものです。

高齢者施設への入居や病院への入院の際などに必要となるのが「身元保証人」です。いざ,施設に入居したいとなっても,近くに頼れるご家族がいない場合や身寄りがない方にとって大きなハードルになります。このような事態に対応するために,入院時や施設入居時の身元保証人となるものです。保証料と対応料が発生します。

6. 家族信託契約

目的は,自分の財産の一部の処分・管理を,元気なうちに信頼できるご家族に託して,自己または第三者のために活用することです。

高齢者本人が委託者,委託者の家族・親族が受託者となり,財産を信じて託す信託契約で,委託者と受託者との契約により設定します。

認知症によって,預金口座が凍結されて生活資金が捻出できなくなったり,自宅不動産を売却できず施設への入居費用を賄うことができないというリスクを回避すること可能となります。近年,たいへん注目されている生前対策です。

本人が認知症になっても契約は有効ですので,生前死後と通じた財産管理・承継制度として活用できます。

7. 生前贈与

生前のうちに「現金・預金」「不動産」などの財産を譲り渡すことを指し,一般的に「相続税対策」や「家族の不動産購入支援」などを目的に行われます。

相続税対策として生前贈与を行う場合,税理士などの専門家と一緒に,相続税と贈与税の全体像を確認したうえで有効な手続きを検討していくようにしましょう。

8. 遺言書

「エンディングノート」とは、いざというときに備えて、自分のことや家族への思いなどを書きとめておくノートです。書店や文房具店、ネット通販などで多くの種類が販売されていますし、葬儀・相続などの本や雑誌についている付録などにも使われていますね。

エンディングノートには、大まかに次のような項目があります。

- 自分について(経歴、趣味、好きな食べ物、友達、活動グループなど)

- 財産(預貯金や有価証券、不動産、生命保険証書など)と遺産相続について

- デジタル資産(パソコンやスマホのパスワードなど)

- 家族や親族、親しい友人への想い

- 末期の医療や介護についてどうしてほしいか

- お葬式の仕方の希望や出席者してほしい人の連絡先など

エンディングノートを記入する際には、書く項目の順番を気にする必要はありません。また全ての項目を埋める必要もありません。気軽に書けるところから書いて、少しずつ書き進めていくのが完成させるコツのようです。

エンディングノートと遺言書の一番大きな違いは、エンディングノートには法的効力はありませんが、遺言書には法的効力があることです。ただし、遺言書が法的に有効であるためには、決まったルールで書かなければならず、費用もかかります。

「遺言」はたいへん良く知られている生前対策です。目的は,遺言者(本人)の財産を,死後に最も有効・有意義に活用してもらうために行う遺言者の意思表示であり,相続争いを防ぐことができます。

遺言書は「誰に」「何を」「相続させる」を指定する法律行為です。遺産分割の指定はエンディングノートでは効果がありません。法的に有効となるのは遺言書のみですので,内容については慎重に検討しましょう。

相続人が複数人存在している場合に遺言書を作成せずに亡くなると,次のような問題が起きかねません。

- 相続人同士の遺産分割がまとまらない。遺言書がない場合,相続人による話し合い「遺産分割協議」を行いますが,相続人が多い場合,相続人同士が疎遠で話し合いがまとまらない可能性もあります。

- 自宅不動産しか遺産がなくて,自宅で奥さん(配偶者)が生活している場合,自宅を追い出されるなどの大問題になりますので,遺言書を必ず作成しておきましょう。

- 関係性の悪い相続人がいる場合には,遺産分割を巡ってトラブルに発展してしまいがちです。

遺言書を作成するときに,注意しなければならない点に「遺留分」があります。「遺留分」とは,法律によって定められた相続人が必ず相続できる最低限の相続分です。遺留分を侵害された相続人は,遺留分を相手に請求できます。これを「慰留分侵害額請求」といいます。

遺言書は専門家に相談して検討していくようにしましょう。

9. 死後事務委任契約

目的は,自己の葬儀・供養その他の事務手続きについて,生前に第三者に委任して死後に実行してもらうものです。相続財産の処分ではないため遺言では手当できません。また,後見人も対応できません。

通常,自己の死後の諸手続きについては,相続人が相続手続きの中で行うことになります。しかし,そもそも相続人その他の親族がおらず,又はいたとしても疎遠である場合には,自己の死後の事務処理を,自身が望む形で確実に実現することは困難です。

そこで,自己の死後に関する事務を,生前に第三者に委任してこれを実現するために締結することになります。

他人事ではない「おひとりさま」

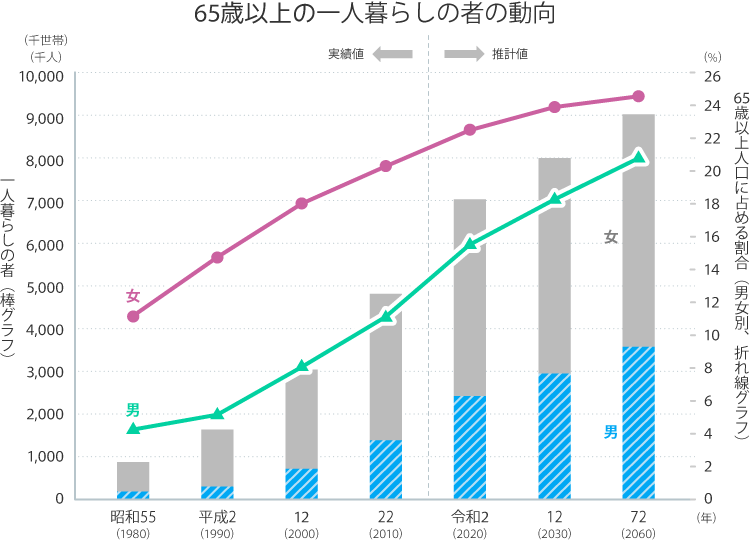

政府の調査によると、65歳以上の一人暮らしの方は男女ともに増加傾向にあり、1980年には男性約19万人、女性約69万人、65歳以上人口に占める割合は男性4.3%、女性11.2%であったのが、2015年には男性約192万人、女性約400万人、65歳以上人口に占める割合は男性13.3%、女性21.1%となっています。

おひとりさまは他人事ではなく、いつ自分やまわりの方がなってもおかしくない時代なのです。

当事務所では、生前のさまざまな契約によって、葬儀・供養の執り行い、住居の明け渡し、遺品・遺産の整理、役所への各種手続きを代行し、ご本人様のご希望をかなえるとともに、将来への安心を提供いたします。不安のある方には,まずは「見守りサポート」からはじめて,当事務所との信頼関係を築くことをお勧めしています。体調の変化や,判断能力の低下具合に合わせながら,次のステップに無理なく繋げて行きましょう。

おひとりさまの終活の例

認知症になった後の

身の回りのお世話は

誰がしてくれるのか?

葬儀や火葬の手配、

遺骨の引き取りや

納骨はどうすれば?

住んでいた家の片づけはどうすれば?

役所への届け出は

誰がします?

光熱費や電話の解約は

どうしましょう?

残った資産の行き先は?

身近にご家族やご親族がいらっしゃる場合は、これらの多くはご家族がおこなってくれるでしょう。

しかし、身寄りがいない方の場合は、きちんと準備をしておかなければ、誰もその作業をやってはくれません。というよりも、他人が勝手にはできないのです。

むすびにかえて

「「終活」や「生前対策」は縁起が悪い」,「親がすること」そう思っていた人も,終活のイメージが変わったのではないでしょうか。実際,令和となり,そしてコロナ禍を経験し,シニアの終活への意識が大きく変わったという調査結果もあります。「家族に迷惑をかけたくない」「スッキリしたい」「いつ何が起こるかわからない!」といった意見が増えています。また,必要だと思う「終活」も,従来の「家具や家の中の整理」「金融商品の整理(銀行口座を含む)」に加えて,「ネットやSNSを含めた情報まわりの整理」や,大きく増加したのが「しておきたかったことをしておく!」意識だそうです。

終活は家族のためであり,結局は自分のためです。一人暮らしのシニアであっても,本当の意味で天涯孤独な人はいません。身寄りがなくても,老後をサポートしてくれる人や自治体,福祉機関は必ずあります。

「終活」に完璧を求める必要はありません。少しでも不安を解消し,充実した日々を家族で送るための前向きな取り組みです。家族を巻き込んで,ご自身の後半生を楽しく送るようにしてはいかがでしょうか。

当事務所は,シニアの皆さまの「終活」および子ども世代が親の終活を推す(「オヤ活」といいます。)サポートを専門にしております。安心の初回相談無料,安心の出張対応を行っておりますので,お気軽にお問合せ下さい!